Konto Bankowe

Rachunek bankowy, konto bankowe – zapis stanu należności między dwoma podmiotami, z których jeden jest bankiem.Każdy rachunek posiada swój indywidualny numer. Od 2001 r. polskie banki zastąpiły dotychczasową numerację rachunków numerami w standardzie IBAN, zgodnymi z zaleceniami Unii Europejskiej.

Rodzaje kont bankowych

Prawo bankowe określa następujące rodzaje rachunków bankowych:- rachunek bieżący - służy do przeprowadzania rozliczeń, tj. otrzymywania należności i regulowania zobowiązań; podmioty gospodarcze mają obowiązek posiadania takiego rachunku; dla osób fizycznych, z wyłączeniem operacji związanych z prowadzeniem działalności gospodarczej, prowadzone są rachunki oszczędnościowo-rozliczeniowe

- rachunek pomocniczy - służy do przeprowadzania rozliczeń w innym banku niż bank prowadzący rachunek bieżący lub do dokonywania operacji w ściśle określonym celu,

- rachunek lokaty terminowej - służy do przechowywania nadwyżek finansowych przez okres wynikający z umowy z bankiem, zachęca do tego wyższe oprocentowanie w stosunku do rachunków bieżących,

- rachunek oszczędnościowy - prowadzony zazwyczaj na rzecz osób fizycznych, dowodem zawarcia umowy takiego rachunku jest książeczka oszczędnościowa lub inny dokument imienny, nie wolno używać go do realizowania rozliczeń związanych z działalnością gospodarczą.

- rachunek walutowy - umożliwia prowadzenie w polskim banku rachunku w walucie obcej. Na rachunku walutowym przedsiębiorstwa mogą gromadzić waluty wymienialne przekazane z zagranicy bądź pochodzące z tytułów, z których zgodnie z obowiązującymi przepisami prawa dewizowego możliwy jest transfer walut wymienialnych, a także z tytułów określonych w indywidualnych zezwoleniach dewizowych. Można też wyróżnić inne rodzaje rachunków:

- rachunek wspólny - przeznaczony dla więcej niż jednej osoby fizycznej (np. małżonków), które korzystają z niego łącznie lub oddzielnie,

- rachunek maklerski - prowadzony przez biuro maklerskie, służący zakupowi i sprzedaży papierów wartościowych, w sensie prawnym nie spełnia kryteriów rachunku bankowego[2], gdyż umożliwia także deponowanie papierów wartościowych, które nie są gotówką,

- rachunek kredytowy - służy do obsługi zaciąganych kredytów, w sensie prawnym nie jest rachunkiem bankowym[2], ponieważ przy zaciągnięciu kredytu pojawia się na nim saldo ujemne, które zmniejsza się przy każdorazowo spłaconej racie kredytowej,

- rachunek NOSTRO - rachunek banku krajowego w banku zagranicznym,

- rachunek LORO - rachunek banku zagranicznego w banku krajowym; dwa ostatnie służą do rozliczeń między bankami.

Numeracja Rachunków

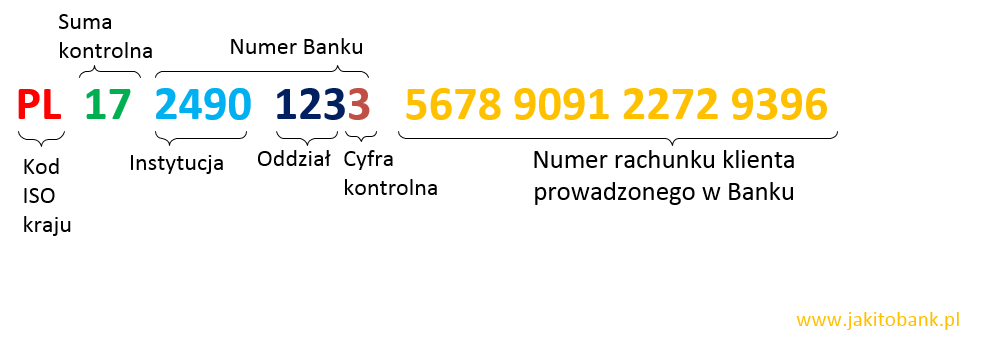

Każdy rachunek posiada swój indywidualny numer. Od 2001 r. polskie banki zastąpiły dotychczasową numerację rachunków numerami w standardzie IBAN, zgodnymi z zaleceniami Unii Europejskiej. IBAN składa się z dwuliterowego kodu kraju ISO 3166-1, po którym następują dwie cyfry sprawdzające (suma kontrolna), oraz do trzydziestu znaków alfanumerycznych (liter lub cyfr), które zawierają numer rozliczeniowy i numer rachunku (w przypadku Polski w numerze IBAN poza kodem kraju PL występują jedynie cyfry). W transakcjach elektronicznych kod IBAN powinien być przechowywany w jednym ciągu, bez spacji, jednakże w przypadku dokumentów na papierze powinien być zapisywany w grupach po cztery znaki, przy czym ostatnia grupa może mieć ich mniejszą liczbę (ze względu na różną liczbę znaków w poszczególnych krajach).Numer IBAN

IBAN to międzynarodowy numer rachunku bankowego, nazwa pochodzi z języka angielskiego: International Bank Account Number.Historia IBAN

Standard został utworzony przez Europejski Komitet Standardów Bankowych (European Committee for Bank Standardisation), po czym przyjęto go jako ISO 13616. Międzynarodowy numer rachunku bankowego. Kod IBAN został utworzony, by wspomóc obsługę płatności w Unii Europejskiej. Klienci, zwłaszcza osoby fizyczne oraz małe i średnie firmy, często napotykają na problemy związane z różnymi standardami bankowości na świecie. Podanie numeru konta odbiorcy w formacie IBAN oraz kodu BIC banku jest obowiązkowe podczas wysyłania poleceń przelewu typu SEPA (w euro do krajów Europejskiego Obszaru Gospodarczego oraz Islandii, Norwegii i Szwajcarii).Budowa polskiego numeru IBAN

W Polsce numer rachunku bankowego IBAN składa się z 28 znaków: 2 liter określających kod kraju (PL) oraz 26 cyfr, z których:- 2 pierwsze cyfry to suma kontrolna

- 8 kolejnych cyfr to numer rozliczeniowy jednostki banku

- 4 pierwsze z nich to numer banku

3 kolejne to numer jednostki banku - 1 ostatnia cyfra z grupy to cyfra kontrolna

Metoda sprawdzania sumy kontrolnej

Algorytm weryfikacji sumy kontrolnej dla numeru IBAN jest bardzo prosty. Należy wykonać następujące kroki:- Bierzemy numer IBAN (razem z kodem kraju), bez spacji

- Przenieś 4 pierwsze znaki numeru na jego koniec.

- Zamień litery w numerze konta na ciągi cyfr, zamieniając 'A' na '10', 'B' na '11' itd., aż do 'Z' na '35' (dla Polski 2521)

- Potraktuj otrzymany ciąg znaków jak liczbę i wylicz resztę z dzielenia przez 97.

- Jeśli reszta jest równa 1, to numer konta ma prawidłowe cyfry kontrolne.

Numer IBAN innych krajach

Numer IBAN w innych krajach wygląda nieco inaczej niż w Polsce. Dokładną specyfikację numeru IBAN dla poszczególnych krajów można znaleźć na stronie organizacji SWIFT

Tabela 1. Numery IBAN w krajach UE

| Andora | ADNN NNNN NNNN XXXX XXXX XXXX |

| Zjednoczone Emiraty Arabskie | AENN NNNN NNNN NNNN NNNN NNN |

| Albania | ALNN NNNN NNNN XXXX XXXX XXXX XXXX |

| Austria | ATNN NNNN NNNN NNNN NNNN |

| Azerbejdżan | AZNN AAAA XXXX XXXX XXXX XXXX XXXX |

| Bośnia i Hercegowina | BANN NNNN NNNN NNNN NNNN |

| Belgia | BENN NNNN NNNN NNNN |

| Bułgaria | BGNN AAAA NNNN NNXX XXXX XX |

| Bahrajn | BHNN AAAA XXXX XXXX XXXX XX |

| Brazylia | BRNN NNNN NNNN NNNN NNNN NNNN NNNA X |

| Szwajcaria | CHNN NNNN NXXX XXXX XXXX X |

| Kostaryka | CRNN NNNN NNNN NNNN NNNN N |

| Cypr | CYNN NNNN NNNN XXXX XXXX XXXX XXXX |

| Czechy | CZNN NNNN NNNN NNNN NNNN NNNN |

| Niemcy | DENN NNNN NNNN NNNN NNNN NN |

| Dania | DKNN NNNN NNNN NNNN NN |

| Dominikana | DONN XXXX NNNN NNNN NNNN NNNN NNNN |

| Estonia | EENN NNNN NNNN NNNN NNNN |

| Hiszpania | ESNN NNNN NNNN NNNN NNNN NNNN |

| Finlandia | FINN NNNN NNNN NNNN NN |

| Francja | FRNN NNNN NNNN NNXX XXXX XXXX XNN |

| Wyspy Owcze | FONN NNNN NNNN NNNN NN |

| Wielka Brytania | GBNN AAAA NNNN NNNN NNNN NN |

| Gruzja | GENN AANN NNNN NNNN NNNN NN |

| Gibraltar | GINN AAAA XXXX XXXX XXXX XXX |

| Grenlandia | GLNN NNNN NNNN NNNN NN |

| Grecja | GRNN NNNN NNNX XXXX XXXX XXXX XXX |

| Gwatemala | GTNN XXXX XXXX XXXX XXXX XXXX XXXX |

| Chorwacja | HRNN NNNN NNNN NNNN NNNN N |

| Węgry | HUNN NNNN NNNN NNNN NNNN NNNN NNNN |

| Irlandia | IENN AAAA NNNN NNNN NNNN NN |

| Izrael | ILNN NNNN NNNN NNNN NNNN NNN |

| Islandia | ISNN NNNN NNNN NNNN NNNN NNNN NN |

| Włochy | ITNN ANNN NNNN NNNX XXXX XXXX XXX |

| Jordania | AANN AAAA NNNN XXXX XXXX XXXX XXXX XX |

| Kuwejt | KWNN AAAA XXXX XXXX XXXX XXXX XXXX XX |

| Kazachstan | KZNN NNNX XXXX XXXX XXXX |

| Liban | LBNN NNNN XXXX XXXX XXXX XXXX XXXX |

| Liechtenstein | LINN NNNN NXXX XXXX XXXX X |

| Litwa | LTNN NNNN NNNN NNNN NNNN |

| Luksemburg | LUNN NNNX XXXX XXXX XXXX |

| Łotwa | LVNN AAAA XXXX XXXX XXXX X |

| Monako | MCNN NNNN NNNN NNXX XXXX XXXX XNN |

| Mołdawia | MDNN XXXX XXXX XXXX XXXX XXXX |

| Czarnogóra | MENN NNNN NNNN NNNN NNNN NN |

| Macedonia | MKNN NNNX XXXX XXXX XNN |

| Mauretania | MR13 NNNN NNNN NNNN NNNN NNNN NNN |

| Malta | MTNN AAAA NNNN NXXX XXXX XXXX XXXX XXX |

| Mauritius | MUNN AAAA NNNN NNNN NNNN NNNN NNNA AA |

| Holandia | NLNN AAAA NNNN NNNN NN |

| Norwegia | NONN NNNN NNNN NNN |

| Pakistan | PKNN AAAA XXXX XXXX XXXX XXXX |

| Polska | PLNN NNNN NNNN NNNN NNNN NNNN NNNN |

| Palestyna | PSNN AAAA XXXX XXXX XXXX XXXX XXXX X |

| Portugalia | PT50 NNNN NNNN NNNN NNNN NNNN N |

| Katar | QANN AAAA XXXX XXXX XXXX XXXX XXXX X |

| Rumunia | RONN AAAA XXXX XXXX XXXX XXXX |

| Serbia | RSNN NNNN NNNN NNNN NNNN NN |

| Arabia Saudyjska | SANN NNXX XXXX XXXX XXXX XXXX |

| Szwecja | SENN NNNN NNNN NNNN NNNN NNNN |

| Słowenia | SINN NNNN NNNN NNNN NNN |

| Słowacja | SKNN NNNN NNNN NNNN NNNN NNNN |

| San Marino | SMNN ANNN NNNN NNNX XXXX XXXX XXX |

| Tunezja | TN59 NNNN NNNN NNNN NNNN NNNN |

| Turcja | TRNN NNNN NXXX XXXX XXXX XXXX XX |

| Brytyjskie Wyspy Dziewicze | VGNN AAAA NNNN NNNN NNNN NNNN |

Kod BIC / SWIFT

Co to jest SWIFT?

SWIFT (ang. Society for Worldwide Interbank Financial Telecommunication – Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej) – założone w 1973 roku międzynarodowe stowarzyszenie instytucji finansowych utrzymujące sieć telekomunikacyjną służącą do wymiany informacji. Każdy uczestnik SWIFT posiada swoje oznaczenie BIC.SWIFT pośredniczy w transakcjach między bankami, domami maklerskimi, giełdami i innymi instytucjami finansowymi. Wykorzystywany system komputerowy oparty na sieci SWIFTNet Link (SNL) realizuje dziennie około 14 milionów operacji, głównie pomiędzy krajami europejskimi.

Co to jest kod BIC?

Business Identifier Code (BIC) (dawniej Bank Identifier Code) – międzynarodowy unikatowy kod identyfikujący banki i inne instytucje finansowe. Pozwala usprawniać i automatyzować transakcje finansowe. Format kodu jest zgodny z normą ISO 9362. Przydziałem kodów BIC instytucjom i ich jednostkom organizacyjnym zajmuje się organizacja SWIFT.BIC zawiera 8 lub 11 znaków alfanumerycznych[2], na które składają się:

- identyfikator instytucji (4 znaki)

- kod kraju według normy ISO 3166-1 (2 znaki)

- kod lokalizacji (2 znaki), z zastrzeżeniem, że:

- cyfra „0” na drugiej pozycji oznacza BIC testowy, nieużywany w rzeczywistym obrocie finansowym i telekomunikacyjnym;

- cyfra „1” na drugiej pozycji oznacza instytucję (lub jej jednostkę organizacyjną) niepodłączoną do sieci SWIFTNet;

- cyfra „2” na drugiej pozycji oznacza, że opłatę za odebranie komunikatu SWIFT ponosi adresat, w przeciwieństwie do typowej sytuacji kiedy to koszty telekomunikacyjne pokrywa nadawca komunikatu.

- opcjonalny identyfikator oddziału danej instytucji (3 znaki), kod „XXX” oznacza centralę. Kodami BIC adresowane są komunikaty przesyłane pomiędzy instytucjami za pośrednictwem międzynarodowej sieci SWIFTNet lub innej infrastruktury telekomunikacyjnej. W tym drugim przypadku kod BIC może służyć jako identyfikator pomocniczy, obok np. numeru rozliczeniowego banku.

Klienci banków wysyłający przekaz zagraniczny często podają BIC banku adresata. Pozwala to uniknąć dodatkowych kosztów za ręczną obsługę płatności.

Urządzenia końcowe pracujące w sieci SWIFTNet mogą również używać 12-znakowych identyfikatorów opartych na kodzie BIC danej instytucji. Taki kod zawiera pierwsze 8 znaków BIC, jednoliterowe oznaczenie terminala logicznego (ang. Logical Terminal Code) i trzyznakowy kod oddziału[4]. Przykład: DEUTDEFFAXXX (terminal logiczny „A” w centrali Deutsche Banku). Takie kody jednak nie należą do standardu ISO 9362 i są jedynie rozwiązaniem technicznym stosowanym w infrastrukturze telekomunikacyjnej.

System ELIXIR

ELIXIR – funkcjonujący w ramach Krajowej Izby Rozliczeniowej S.A. (KIR S.A.) międzybankowy system pośredniczący w elektronicznej wymianie komunikatów o zleceniach płatniczych oraz wierzytelnościach w złotych. Jest to system rozliczeń netto, w którym zlecenia wystawiane do zaksięgowania na rachunkach banków są rezultatem kompensaty wzajemnych należności i zobowiązań banków, wynikających z indywidualnych zleceń klientów. Rozrachunek następuje w systemie SORBNET2 Narodowego Banku Polskiego.System pośredniczy w wymianie:

- poleceń przelewu,

- dowodów wpłaty,

- poleceń zapłaty,

- czeków gotówkowych i rozrachunkowych,

- not obciążeniowych (Gospodarcze Obciążenia Bezpośrednie – GOBI.

Harmonogram sesji ELIXIR

Wejście do systemu ELIXIR jest otwarte od godziny 22:30 w niedzielę do godziny 21:30 w piątek. Natomiast w dniu ustawowo wolnym od pracy lub dwóch po sobie następujących - wejście jest zamknięte od godziny 21:30 dnia poprzedzającego pierwszy dzień wolny do godziny 22:30 ostatniego wolnego dnia. Na wniosek banku lub instytucji finansowej, posiadającej umowę z Krajową Izbą Rozliczeniową S.A., wejście może zostać otwarte w innym czasie. Wniosek powinien być złożony co najmniej dwa tygodnie wcześniej. W każdym dniu rozliczeniowym między godziną 18:00 a 20:00 jest przewidziany czas na krótką przerwę techniczną, która nie może trwać dłużej niż 30 minut.Komunikaty między uczestnikami systemu wymieniane są w trzech sesjach:

| Otwarcie wejścia | Zamknięcie wejścia | Początek sesji rozrachunkowej w NBP | Koniec sesji rozrachunkowej i przekazanie wyników do banku | ||

|---|---|---|---|---|---|

| Poranna | 16:00 dnia poprzedniego | 9:30 | 10:30 | 11:00 | |

| Popołudniowa | 9:30 | 13:30 | 14:30 | 15:00 | |

| Wieczorna | 13:30 | 16:00 | 17:00 | 17:30 |

Sesje rozrachunkowe, dla rozliczeń międzybankowych, w Narodowym Banku Polskim odbywają się od poniedziałku do piątku, pomijając dni ustawowo wolne od pracy. W tych samych dniach Izba rozlicza się w systemie ELIXIR.

W ostatnim dniu rozliczeniowym w roku nie przeprowadza się sesji wieczornej.

SORBNET

Prowadzony przez NBP w latach 1996-2013 system rozliczeniowy służący do przeprowadzania międzybankowych rozliczeń wysokokwotowych. Należał do klasy systemów RTGS (ang. Real Time Gross Settlement), czyli systemów rozliczeń na bazie brutto, w których zlecenia realizowane są pojedynczo i w czasie rzeczywistym (na bieżąco). System SORBNET rozpoczął działanie w marcu 1996, zastępując system SORB (System Obsługi Rachunków Banków), w którym wymiana zleceń między NBP a bankami następowała w formie papierowej, faksem bądź na dyskietkach[1]. W 1998 został w pełni wdrożony elektroniczny system wymiany danych.Od 2000 za pośrednictwem systemu SORBNET mogły być również przesyłane wysokokwotowe płatności (przelewy) klientów banków, co skutkowało możliwością dokonywania przelewów przez klientów banków na kwotę poniżej 1 mln złotych. Po udostępnieniu przez polskie banki klientom detalicznym możliwości realizacji przelewów za pośrednictwem systemu SORBNET, ich popularność bardzo wzrosła i spowodowała w 2011 problemy z wydajnością tego systemu. NBP zareagował zwiększeniem prowizji od takich przelewów, mając na uwadze zmniejszenie obciążenia systemu.

W dniu 10 czerwca 2013 r. NBP uruchomił nową wersję systemu o nazwie SORBNET2, nad którym prace trwały 3 lata[4]. Tym samym przestała działać wersja SORBNET.

Z biznesowego punktu widzenia nowy system ma identyczną funkcjonalność jak jego poprzednik (system SORBNET). Zmiana polegała na modernizacji technologicznej systemu poprzez zastosowanie najnowszych technologii informatycznych i standardów (w tym oferowanych przez międzynarodową sieć telekomunikacyjną SWIFT). W ramach systemu została udostępniona uczestnikom nieodpłatnie aplikacja internetowa (Moduł Monitorujący MMS2), umożliwiająca podgląd swojego rachunku, w tym wysokość dostępnych środków. Modernizacja technologiczna umożliwiła zwiększenie niezawodności funkcjonowania systemu oraz zwiększenie jego wydajności.

SORBNET2

SORBNET2 – prowadzony przez Narodowy Bank Polski (NBP) system rozliczeniowy służący do przeprowadzania międzybankowych rozliczeń wysokokwotowych. System SORBNET2 obsługuje głównie rachunki bieżące banków w złotych, za pośrednictwem których dokonywany jest rozrachunek międzybankowy dla płatności w złotych. Należy do klasy systemów RTGS (ang. Real Time Gross Settlement), czyli systemów rozliczeń na bazie brutto, w których zlecenia realizowane są pojedynczo i w czasie rzeczywistym (na bieżąco). System ten w czerwcu 2013 zastąpił działający od 1996 system SORBNET.Uczestnikami systemu SORBNET2 są banki prowadzące działalność w Polsce oraz instytucje prowadzące inne systemy płatności (Krajowa Izba Rozliczeniowa S.A. (KIR S.A.) i Krajowy Depozyt Papierów Wartościowych S.A. (KDPW S.A.)). Banki spółdzielcze uczestniczą w systemie SORBNET2 za pośrednictwem swoich zrzeszeń. Uczestnictwo w systemie jest dobrowolne, tzn. bank prowadzący działalność operacyjną w Polsce nie ma obowiązku posiadania rachunku bieżącego w systemie SORBNET2.

Na koniec 2013 w systemie uczestniczyło 51 podmiotów (48 banków komercyjnych, KIR S.A., KDPW S.A. oraz NBP).

Wymiana danych o płatnościach między NBP a uczestnikami systemu odbywa się za pośrednictwem międzynarodowej sieci telekomunikacyjnej SWIFT. Format przesyłanych wiadomości oparty jest na standardzie komunikatów SWIFT. Dzięki zastosowaniu międzynarodowych standardów w zakresie rozwiązań telekomunikacyjnych (opartych o SWIFT), w systemie mogą uczestniczyć także podmioty zagraniczne.

System SORBNET2 jest najważniejszym polskim systemem płatności, w którym rozliczane są operacje polityki pieniężnej, transakcje międzybankowe z rynku finansowego i wysokokwotowe zlecenia klientowskie, a także odbywa się rozrachunek innych systemów płatności (tj. systemu płatności detalicznych ELIXIR, prowadzonego przez Krajową Izbę Rozliczeniową, oraz systemu rozrachunku papierów wartościowych prowadzonego przez Krajowy Depozyt Papierów Wartościowych).

Express Elixir

System przelewów natychmiastowych funkcjonujący w ramach Krajowej Izby Rozliczeniowej od czerwca 2012 roku, dostępny przez 7 dni w tygodniu, przez 24 godziny na dobę. Umożliwia on przekazywanie środków z jednego konta bankowego na drugie, prowadzone przez inny bank, w ciągu kilkunastu sekund. Express ELIXIR jest systemem rozrachunku brutto, w którym każde zlecenie od razu trafia do systemu SORBNET2 i jest od razu realizowane. Gwarancją bezpieczeństwa przelewanych środków jest fakt, że środki do rozliczania płatności w tym systemie są utrzymywane w Narodowym Banku Polskim. Używanie tego instrumentu płatniczego nie wymaga instalowania dodatkowego oprogramowania, wymagane jest tylko, aby oba banki uczestniczące w transferze środków były uczestnikami systemu.System pośredniczy w wymianie:

- poleceń przelewu

- dowodów wpłaty

- poleceń zapłaty

Euro Elixir

EuroELIXIR to funkcjonujący w ramach Krajowej Izby Rozliczeniowej odpowiednik systemu ELIXIR pośredniczący w elektronicznej wymianie komunikatów o zleceniach płatniczych oraz wierzytelnościach w euro. System funkcjonuje na rynku krajowym oraz europejskim, umożliwiając w ramach Jednolitego Obszaru Płatniczego w Euro wymianę danych z systemem STEP.Częste pytania

W tej sekcji znajdziecie Państwo odpowiedzi na często zadawane pytania.Możecie Państwo także zadać pytanie przez formularz kontaktowy.

Jak sprawdzić właściciela konta?

Niestety, nie można ustalić danych osobowych osoby do której jest robiony przelew. Może to zrobić tylko policja oraz odpowiednie organy ścigania za zgodą banku lub na wniosek prokuratora.Jeśli ktoś otrzymuje od kogoś przelew, to widzi dane osobowe osoby która mu ten przelew zrobiła, dlatego warto poprosić osobę której mamy wykonać przelew o przelanie na nasze konto 1 grosza. Wtedy poznamy dane właściciela konta.

Jak odzyskać przelane pieniądze?

W przypadku podejrzenia oszustwa, należy zgłosić zaistniałą sytuację do organów ścigania oraz złożyć reklamację w banku, z którego przelew został wysłany. Na podstawie reklamacji bank nadawcy skontaktuje się z bankiem odbiorcy w celu uzyskania zwrotu środków. Niestety nie ma gwarancji że uda się odzyskać przelane środki.Dużo większe prawdopodobieństwo odzyskania środków jest w przypadku płatności kartą. Wówczas należe skontaktować się z bankiem i złożyć reklamację transakcji kartą płatniczą.

Jak bezpiecznie płacić w internecie?

Najlepiej jest korzystać z systemów gwarantujących zwrot wpłaconej kwoty w przypadku oszustwa, takich jak PayU lub Paypal. Należy jednak pamiętać że trzeba spełnić okresolne warunki by móc ubiegać się o taki zwrot.Dobrym rozwiązaniem jest także korzystanie z kart płatniczyc, ponieważ wtedy znacznie łatwiej możemy odzyskać wpłaconą kwotę.

API

W tej sekcji znajdziecie Państwo informacji na temat API serwisu jakitobank.plCo to jest API?

Interfejs programistyczny aplikacji (ang. Application Programming Interface, API) – sposób, rozumiany w jaki programy komunikują się między sobą. API definiuje się na poziomie kodu źródłowego dla takich składników oprogramowania jak np. aplikacje, biblioteki czy system operacyjny. Zadaniem API jest dostarczenie odpowiednich specyfikacji podprogramów, struktur danych, klas obiektów i wymaganych protokołów komunikacyjnych. Dzięki API Twoje aplikacje mogą korzystać w pełni z funkcji dostępnych w serwisie jakitobank.plJak korzystać z API?

Api JSON serwisu dostępne jest pod adresem www.jakitobank.pl/apiSposób wywołana API:

http://jakitobank.pl/api/?numer=PL00000000000000000000000000 - numer IBAN należy podać z przedrostkiem PL.

W celu sprawdzenia jedynie banku można wywoływać API w następujący sposób:

http://jakitobank.pl/api/?numer=PL00195000010000000000000000

Wówczas API zwróci informacje o błędnej sunie kontrolnej, ale dane banku będą prawidłowe.